Por que o plano ULIP se tornou um acordo de perda para investidores comuns? Conheça a verdadeira verdade

O Plano de Seguro Ligado da Unidade Ulip IE foi descrito como um produto há muito tempo que oferece benefícios de investimento e seguro simultaneamente. Mas a verdade é que esse esquema não faz um bom trabalho em seguro nem investimento para a maioria dos investidores indianos. Muitas vezes permanece apenas uma pretensão, na qual nem os retornos são encontrados nem a segurança está completa.

A ULIP é na verdade um produto híbrido, no qual uma parte vai para o seu seguro de vida e o restante do dinheiro é investido em mercados de ações ou títulos. Devido ao período de bloqueio de cinco anos e economia de impostos, esse esquema parece atraente, mas essa também é sua maior fraqueza.

Ulip está sendo vendido incorretamente por bancos

O consultor financeiro registrado em Sebi, Abhishek Kumar, diz que o ULIP ainda é o produto mais vendido erroneamente da Índia. Bancos e agentes ganham alta comissão, por isso são vendidos excessivamente aos clientes. Eles o apresentam como um fundo mútuo, mas não fornecem informações completas de que inclui seguro.

Kumar diz que o ULIP é bom apenas para quem deseja seguro e investimento no mesmo produto, que possui um plano de investimento de menos de 15 anos e que não pode lidar com seguro e investimento separadamente. Mas, para a maioria das pessoas, continua sendo apenas um acordo de baixo seguro e baixos retornos.

Retornos baixos e mais despesas

Smit Dasani, analista de pesquisa da Invast PMS, diz que, mesmo durante o bom mercado, o retorno do ULIP permanece entre 6-8%. Considerando que o período de bloqueio é alto e é difícil retirar dinheiro no meio. Além disso, o ULIP custa vários tipos de despesas, como cobrança de alocação premium, taxas de gerenciamento e seguro. Embora os fundos mútuos e o seguro de termo também sejam menos gastos na compra de benefícios e mais benefícios também sejam mais.

Dasani diz que um termo de ₹ 1 crore está disponível por menos de ₹ 1.000 por mês. Ao mesmo tempo, não há cobrança oculta em fundos mútuos e pode sacar dinheiro sempre que quiser. Mas estes não são serviços no ULIP.

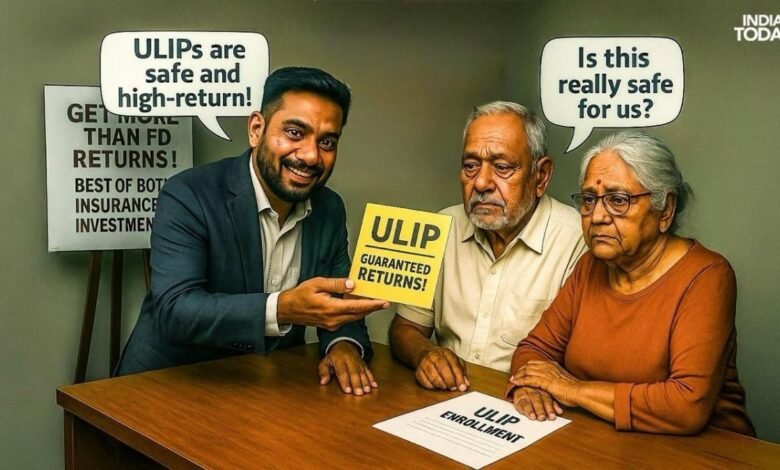

Fraude sendo enganada por promessas erradas

O maior problema da ULIP é vendê -lo incorretamente. Os agentes costumam fazer uma promessa falsa de retornos garantidos ou mostrá-la como um único plano de investimento, enquanto na verdade é um produto complexo de investimento de seguro. Em muitas pequenas cidades, esse plano é vendido a pessoas sem informações corretas.

Alguns idosos disseram que foram vendidos pelos funcionários ou agentes do banco em confiança, mas agora não podiam deixá -lo porque sofreriam fortes perdas quando saírem cedo.

Os problemas continuam apesar da regulamentação

Na organização regulatória de seguros, a Irdai emitiu uma circular em junho de 2024, dando instruções estritas às empresas para não vender o ULIP apenas como um esquema de investimento. Sob isso, as empresas precisam fornecer informações sobre toda a cobrança e risco ao cliente.

Para quais pessoas a Ulip certa?

Alguns especialistas acreditam que, se um investidor já investiu em esquemas como PPF, ELSS e NPS e agora deseja outra opção isenta de impostos dentro de um limite de imposto de ₹ 2,5 lakh, o ULIP pode ser um pouco benéfico para ele.

Mas ainda assim a maioria dos especialistas diz que manter o seguro e o investimento separados. Tome um bom seguro de bom prazo que pode cobrir 10 a 20 vezes a partir da sua renda anual e selecione fundos mútuos, PPF ou fundos de índice para investimento.