Como jogar muito seguro com Rs 25k por mês pode roubar você de Rs 1,38 crore – dentro da trapa de retorno

A maioria das pessoas se sente segura colocando seu dinheiro em opções “seguras”, como depósitos fixos ou depósitos recorrentes. Mas, de acordo com o contador Nitin Kaushik, esse sentimento de segurança pode realmente estar custando uma fortuna a longo prazo. Ele chama isso de “armadilha de gap de retorno” – um erro caro que decorre de priorizar a estabilidade em relação ao crescimento.

Vamos quebrá-lo com um exemplo do mundo real.

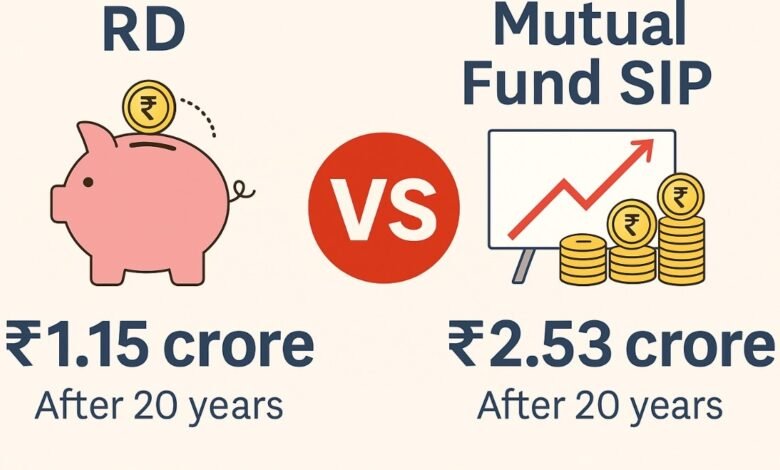

Imagine que você investe Rs 25.000 todos os meses durante 20 anos. Essa é uma saída total de Rs 60 lakh em duas décadas. Agora, dependendo de onde você escolhe estacionar esse dinheiro, sua riqueza futura pode parecer muito diferente.

Opção 1: Depósito recorrente (RD)

Atualmente, um depósito recorrente bancário oferece retorno anual de cerca de 6%. Mais de 20 anos, seus investimentos mensais de Rs 25.000 aumentariam para cerca de Rs 1,15 crore. É previsível, de baixo risco e parece tranquilizador.

“Mas é inteligente?” Kaushik pergunta. “Você está bloqueando dinheiro por 20 anos, e o resultado final é apenas um pouco sobre o que a inflação pode comer”.

Opção 2: SIP do fundo mútuo

Agora, considere colocar os mesmos Rs 25.000 em um plano sistemático de investimento (SIP) em fundos mútuos, ganhando uma taxa de crescimento anual composta de 12% conservadora (CAGR)-uma expectativa razoável de investimentos em ações de longo prazo. Nesse caso, seu corpus após 20 anos seria de 2,53 milhões de rupias.

Essa é uma diferença impressionante de Rs 1,38 crore.

Kaushik explica que essa lacuna é a armadilha de gap de retorno-os danos financeiros causados não por acidentes no mercado ou maus investimentos, mas aderindo a instrumentos de baixo rendimento para objetivos de longo prazo.

Por que isso importa

“Em finanças, o que parece certo pode custar mais a você”, diz Kaushik. “As pessoas superestimam o risco do mercado de ações e subestimam o custo de não participar de avenidas de alto retorno”.

Durante duas décadas, essa diferença de Rs 1,38 milhões pode financiar a educação estrangeira do seu filho, comprar uma casa ou até acelerar sua aposentadoria. Não se trata apenas de retornos perdidos – trata -se de oportunidades de vida perdidas.

Conselhos para você

Kaushik não está descartando completamente o RDS ou depósitos fixos. “Eles são ótimos para objetivos de curto prazo ou fundos de emergência. Mas não são criadores de riqueza”, diz ele.

Aqui está o que ele recomenda:

Use RDS/FDS para necessidades ou emergências de curto prazo

Invista dinheiro de longo prazo em instrumentos orientados para o crescimento, como fundos mútuos de patrimônio líquido

Comece cedo, invista de forma consistente e abraça a volatilidade do mercado como parte do processo

O poder da composição funciona melhor por longos períodos, e todos os anos perdidos para investimentos “seguros” é a riqueza, você nunca se recuperará.

O que os investidores devem observar?

A segurança tem seu lugar – mas a riqueza é construída através do crescimento, não apenas da proteção. A longo prazo, o erro mais caro não é perder dinheiro – não está deixando seu dinheiro crescer. Então, antes de bloquear seu futuro em produtos de baixo retorno, pergunte a si mesmo: o que essa “segurança” realmente custa a você?